در کشور پاکستان برای رشد بانکداری اسلامی سه استراتژی مهم در دستورکار قرار گرفته است.

اشتراک گذاری :

فرایند اسلامی شدن بانکها در پاکستان در سالهای ۱۹۷۹ـ۱۹۸۰ و به صورت تدریجی آغاز شد. پاكستان با فراهمکردن بستر تنظیمی برای بانكهای اسلامی آغوش خود را بر روی فرآیند اسلامی شدن گشود. در این راستا، دولت نیز متعهد به ایجاد یك سیستم اقتصادی اسلامی در پاكستان و انجام تمام اقدامات لازم در این زمینه بود. طبق بخشنامه ۲ ژوئن ۱۹۸۴، دولت پاکستان، برای تغییر تدریجی روشهای مالی که شامل بانکهای تجاری و تخصصی و نیز مؤسسات مالی غیر بانکی میشد، برنامهای برمبنای خط مشیهای ذیل اعلام کرد:[۱]

۱- از اول ژانویه ۱۹۸۵ کلیه اعتبارات اعطایی به دولت مرکزی، حکومتهای ایالتی، مؤسسات دولتی و شرکتهای سهامی خصوصی از طریق روشهای اسلامی خواهد بود.

۲- از اول آوریل ۱۹۸۵ کلیه تسهیلات مالی به تمام اشخاص و مؤسسات به روشهای مشخص محدود گردید و پس از آن تمام بانکهای اسلامی بایستی بر اساس قواعد مشخص شده در چارچوب شریعت به اداره نظام بانکی خود میپرداختند.

۳- روشهای اعطای تسهیلات اسلامی باید با توافق طرفین بر اساس اصول مشارکت، اجاره به شرط تملیک و مضاربه تحقق پذیرد.

۴- از اول ژوئن ۱۹۸۵ هیچ بانکی حق قبول پسانداز براساس بهره را نخواهد داشت و بجز پساندازهایی که به صورت حسابهای جاری قرضالحسنه بدون سود دریافت میشود، کلیه پساندازها براساس تقسیم سود و زیان بانک تحصیل خواهد شد.

به طور کلی، در کشور پاکستان برای رشد بانکداری اسلامی سه استراتژی تأسیس بانکهای کاملاً اسلامی نوپا با مشارکت بخش خصوصی، ایجاد بانکهای تجاری به عنوان مکمل بانکهای اسلامی و ایجاد یک باجه مخصوص عملیات بانکداری اسلامی در تمام شعب بانکهای تجاری، در دستورکار قرار گرفت و قواعدی كه توسط این بانكها برای اعطای تسهیلات پذیرفته شده است عبارتند از اصل تسهیم سود و زیان، اصل مبتنی بر هزینه و دستمزد، اصل خدمات بدون بهره و اصل تابعه كمی.

۱- روشهای تجهیز منابع پولی در بانكداری اسلامی پاكستان

حسابهای جاری، سپردههای پسانداز، سپردههای ثابت، سرمایهگذاری و سایر انواع سپردهها شیوههایی هستند كه برای تجهیز منابع پولی در پاكستان به كار میروند. سپردههای سرمایهگذاری مهمترین منبع مالی برای بانكها هستند. این گونه سپردهها بیشتر به سهام شركتها شباهت دارند تا به سپردههای معمولی مدتدار و پسانداز. بانكی كه سپردههای سرمایهگذاری را ارائه میكند، هیچ گونه تضمینی برای ارزش یا مبلغ اسمی سپردهها در نظر نمیگیرد و نرخ بازده ثابتی نیز برای آنها تعیین نمیكند. در عوض با سپردهگذار به شیوهای رفتار میشود كه گویی سهامدار بانك است و لذا استحقاق آن را دارد كه در سود به دست آمده برای بانك سهیم شود. سپردههای معاملاتی نوع دیگری از سپردهها هستند كه همان طور كه از نامشان مشهود است مستقیماً به معاملات و پرداختها مربوط میشوند و آنها را میتوان معادل سپردههای دیداری در نظامهای بانكداری سنتی دانست. اگر چه بانك ارزش یا مبلغ اسمی این نوع سپرده را تضمین مینماید لیكن به دلیل شكل بدهی، بهرهای بابت آن پرداخت نمیكند. بانكها باید خدمات متنوعی را به صاحبان سپردههای معاملاتی عرضه كنند كه مهمترین آنها تسهیلات استفاده از چك است. به طور كلی، منابع مالی كه از این طریق تجهیز میگردد نمیتواند برای سرمایهگذاری سودآور توسط بانكها مورد استفاده قرار گیرد. از این رو بانكها باید كارمزدی بابت عرضه كردن این گونه خدمات به منظور پوشش هزینههای اداری نگهداری این نوع حسابها از صاحبان سپرده دریافت كنند. در پاكستان، بانك مركزی دامنه سود بانكها و موسسات اعتباری تخصصی كه باید در عملیات وامدهی خود بر پایه روشهای تأمین مالی در امور تجاری و سرمایهگذاری عمل نمایند را تعیین میكند.[۲]

۲- روشهای تخصیص منابع در بانكداری اسلامی پاكستان

شیوههای تأمین مالی در نظام بانكداری پاكستان عبارتند از مشاركت، گواهی مدتدار مشاركت، مشاركت سهمی، مضاربه، مشاركت در اجاره (این قراردادها در چارچوب اصل تسهیم در سود و زیان[۳] صورت میپذیرد) و خرید دین، خرید اوراق تجاری، قرارداد بیع متقابل، فروش اقساطی، تأمین مالی اجاره، اجاره به شرط تملیك، تأمین هزینه توسعه، وامهای بدون بهره با كارمزد (این قراردادها بر اساس اصل مبتنی بر هزینه و دستمزد[۴] صورت میپذیرد) و قرضالحسنه (بر اساس اصل خدمات بدون بهره[۵]).

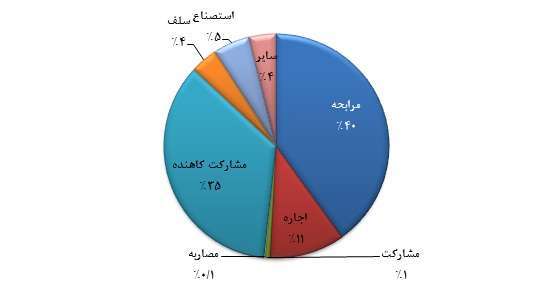

نمودار۲: سهم وامهای اعطایی به تفکیک عقود اسلامی در سیستم بانکداری اسلامی کشور پاکستان (۲۰۱۲)

Source: State Bank of Pakistan (The Central bank)

بر اساس آمار بدست آمده در سال ۲۰۱۲، حدود ۸۰ درصد از روشهای تأمین مالی در بانكداری اسلامی پاکستان از طریق مرابحه و مشارکت کاهنده، حدود ۱۱ درصد از طریق اجاره و ۵ درصد از طریق عقد استصناع صورت میپذیرد. (نمودار ۲). در ادامه توضیحاتی را در مورد مهمترین روشها ارائه خواهیم كرد.

ـ مضاربه

به طور كلی در این نوع معامله منابع آزاد توسط صاحب سرمایه در اختیار عامل قرار میگیرد؛ تا در یك فعالیت اقتصادی، در مقابل درصد از پیش تعیین شده سودی كه به دست میآید، سرمایهگذاری شود. در طول مدت طرح، وامدهنده منحصراً صاحب طرح محسوب میشود و وامگیرنده مدیر طرح خواهد بود. سود حاصل ـ بر خلاف مورد سپردههای سرمایهگذاری ـ بین وامدهنده و وامگیرنده تقسیم خواهد شد. در این حال، در صورت بروز زیان، یك عدم تقارن وجود دارد. در مورد مضاربه، زیانهای مالی صرفاً به عهده وامدهنده تأمین كننده مالی است. به این ترتیب وامگیرنده فقط وقت و زحمت صرف شده در طرح را از دست خواهد داد. لذا اینگونه ترتیبات سرمایه انسانی را عملاً در حد سرمایه مالی قرار میدهد.

ـ مشاركت

در قرارداد مشاركت تأمینكنندگان منابع مالی بیش از یك نفر میباشد؛ كه تمام آنها با نسبتهای متفاوت سرمایهگذاری میكنند و دقیقاً به نسبت سرمایه تأمین شده در سود شریك میشوند. تفاوت اساسی بین این دو نوع تأمین مالی ـ مضاربه و مشاركت ـ تعداد شركای معامله است. اسناد مربوط به عقود مشاركت، قابل انتقال نمیباشند و در بازار سرمایه نمیتواند مورد معامله قرار گیرند.

ـ گواهیهای مدتدار مشاركتی (PTCs)[۶]

گواهیهای مدتدار مشاركت، اسناد قابل انتقال شركتها هستند، كه دارای سررسیدی تا حداكثر ۱۰ سال میباشند و به منظور مبادرت در امر مشاركت موقت ـ یا مشاركت ـ مورد استفاده قرار میگیرند، در حال حاضر، هیچگونه تعریف قانونی برای معاملات گواهیهای مدتدار مشاركتی متصور نیست؛ لكن میتوان آن را به منزله یك توافق مالی تلقی نمود كه بین یك مؤسسه مالی و شركت تجاری، بر اساس مشاركت در سود و زیان طی مدت سررسید گواهی انجام شود.[۷]

عملیات مربوط به مضاربه و گواهیهای مدتدار در امر مشاركت (PTCs) عمدتاً توسط مؤسسات اعتباری تخصصی شامل: مؤسسه سرمایهگذاری بانكها با مسئولیت محدود (The Bankers Equity Ltd) و شركت سرمایهگذاری پاكستان صورت میپذیرد.[۸]

ـ مشاركت سهامی[۹]

این نوع مشاركت در واقع همان سرمایهگذاری در سرمایه سهامی است و تأمین مالی از طریق مشاركت سهامی در حقیقت شباهت نزدیكی با یك بازار سهام دارد كه در آن، سهام توسط مردم، بانكها ـ حتی بانك مركزی ـ و دولت قابل خرید است.

ـ اجاره و اجاره به شرط تملیك

بانك میتواند محصولی را خریداری نماید و آن را به وامگیرنده در ازای مبلغ معین و مدت زمان مشخص اجاره دهد. روش اجاره خصوصاً برای تأمین مالی میانمدت و بلندمدت مفید است، در روش اجاره به شرط تملیك بانكها و سایر مؤسسات مالی میتوانند وجوه مورد نیاز برای خرید داراییهای ثابت را تأمین كنند. این داراییها میتوانند كلاً در مالكیت تأمینكننده وجه یا مالكیت مشترك بانك و مشتری باشند؛ گرچه استفاده و مراقبت از داراییهای ثابت منحصراً به عهده مشتری است.

ـ فروش اقساطی و خرید دین

هنگامی كه وامدهی بر اساس مشاركت در سود و زیان به دلیل مشكلات مربوط به تعیین سود و یا كوتاه بودن مدت سررسید وجوه مورد نیاز عملی نباشد، بانكها مجاز به وامدهی بر اساس سود متعارف میباشند. تحت چنین ضوابطی، حد تغییرات سود متعارف و یا منفعت فروشنده، از قبل مورد توافق خریدار و فروشنده قرار میگیرد. بانك اقدام به خرید كالای مورد درخواست مشتری مینماید و آن را بر اساس قیمت به وی میفروشد. پرداخت را میتوان با تأخیر یا به صورت كلی و یا به اقساط ـ در مدت زمان مشخص ـ انجام داد. تعیین سود متعارف با توافق طرفین صورت میگیرد؛ لیكن باید بین حداكثر و حداقل نرخهای تعیین شده بانك مركزی پاكستان باشد، این روش متداولترین روش اعطای تسهیلات در پاكستان است؛ و با توجه به اطلاعات مربوط به تركیب دارایی بانكهای تجاری، درمییابیم كه حدود ۸۰ درصد داراییهای بانك را داراییهای كوتاهمدت ـ یعنی فروش اقساطی و خرید دین ـ تشكیل میدهد. خرید دین یا تنزیل بیشتر در مورد بروات صادراتی و وارداتی و اسناد داخلی به كار گرفته میشود.

«در روش بیع متقابل، بانكها میتوانند كالاها و یا اوراق بهادار را براساس قیمت توافق شده از مشتریان خود خریداری كنند؛ سپس، به طور همزمان بانكها با مشتریان مزبور وارد قرارداد دیگری میشوند كه به موجب آن، مشتری كالاها و یا اوراق بهادار مورد نظر را با قیمتی كه از قیمت خریدار بانك بالاتر بوده و وجه آن نیز در زمان آینده (موعددار) پرداخت خواهد شد، از بانك خریداری میكنند.

۳- سازوكارهای تعیین كارمزد خدمات و تسهیلات

قوانین شرع مقدس اسلام به وامدهنده اجازه میدهد كه هزینههای عملیاتی خویش را - علاوه بر اصل مبلغ ـ از وامگیرنده دریافت كند. بنابراین، بانكها میتوانند بابت وامهایی كه میدهند، كارمزد یا كمیسیون دریافت كنند؛ همچنین، در مواردی كه آنها در مقام امین عمل میكنند، برای اینكه كمیسیون یا كارمزد با بهره معادل نشود، مبلغ كارمزد را بر حسب حجم وام از طرف مقابل تعیین نمینمایند. «هدف از عملیات توسعهای با كارمزد ـ یا هزینه توسعه ـ اعطای اعتبارات بلندمدت برای عملیات سرمایهای است كه به موجب آن، با منابع بانك عملیات زیربنایی ـ از قبیل: تسطیح و آماده سازی زمین برای زراعت، احیاء جنگل، باغداری، ایجاد قلمستان، و احیاء منابع آب ـ انجام میپذیرد و به مشتری تحویل گردیده و بهای تمام شده به اضافه كارمزدی كه به صورت سهمی از هزینههای بانك میباشد، در مدت مناسبی به وسیله مشتری به بانك پرداخت میگردد.» [۱۰]

پرداخت وام قرضالحسنه در پاكستان تنها توسط دفتر مركزی بانكها انجام میشود و این روش تأمین مالی در شعب بانكی رایج نیست. نظام بانكی در پاكستان وامهای قرضالحسنه را به محصلین بیبضاعت برای به اتمام رساندن تحصیلاتشان و همچنین مداوای بیماران و انجام ازدواج اختصاص میدهند.

۴- منابع و مآخذ

بانكداری بدون ربا در پاكستان، ترجمه و تدوین عباسپورآزاد، تهران: بانك ملی ایران، بیتا ـ ص۱۰. حسنزاده، علی (۱۳۸۵). بررسی تطبیقی كارایی و عوامل مؤثر بر آن در نظام بانكداری اسلامی، پژوهشكده پولی و بانكی بانك مركزی جمهوری اسلامی ایران. خواجویی، علیاكبر، بانكداری اسلامی در پاكستان، تهران: بانك كشاورزی، بیتا، ص ۸. شمعریزی، سید حمید (۱۳۷۰). بانكداری بدون ربا در جمهوری اسلامی پاكستان، پایاننامه كارشناسی ارشد، دانشگاه امام صادق. میرجلیلی، سید حسین (۱۳۷۴). ارزیابی بانكداری بدون ربا، وزارت امور اقتصادی و دارایی. هدایتی، رضا (۱۳۷۷). مروری بر اجرای بانكداری اسلامی، برگرفته از سلسله مقالاتی پیرامون بانكداری اسلامی، ص۷، ۱۳۷۷. www.sbp.org.pk (State Bank of Pakistan) [۱]رضا هدایتی (۱۳۷۷). [۲] State Bank of Pakistan علی حسنزاده (۱۳۸۵) و [۳] Profit and Loss Sharing. [۴] Fees Based [۵] Free Service [۶] Participation Time Certificates [۷] سید حمید شمعریزی (۱۳۷۰). [۸] سید حسین میرجلیلی (۱۳۷۴). [۹] Equity Participation [۱۰] علیاكبر خواجویی (۱۳۸۵).